L’essentiel à retenir sur la taxe au poids

- La taxe ne vise que la première immatriculation en France, pas la simple revente d’une occasion déjà immatriculée en France.

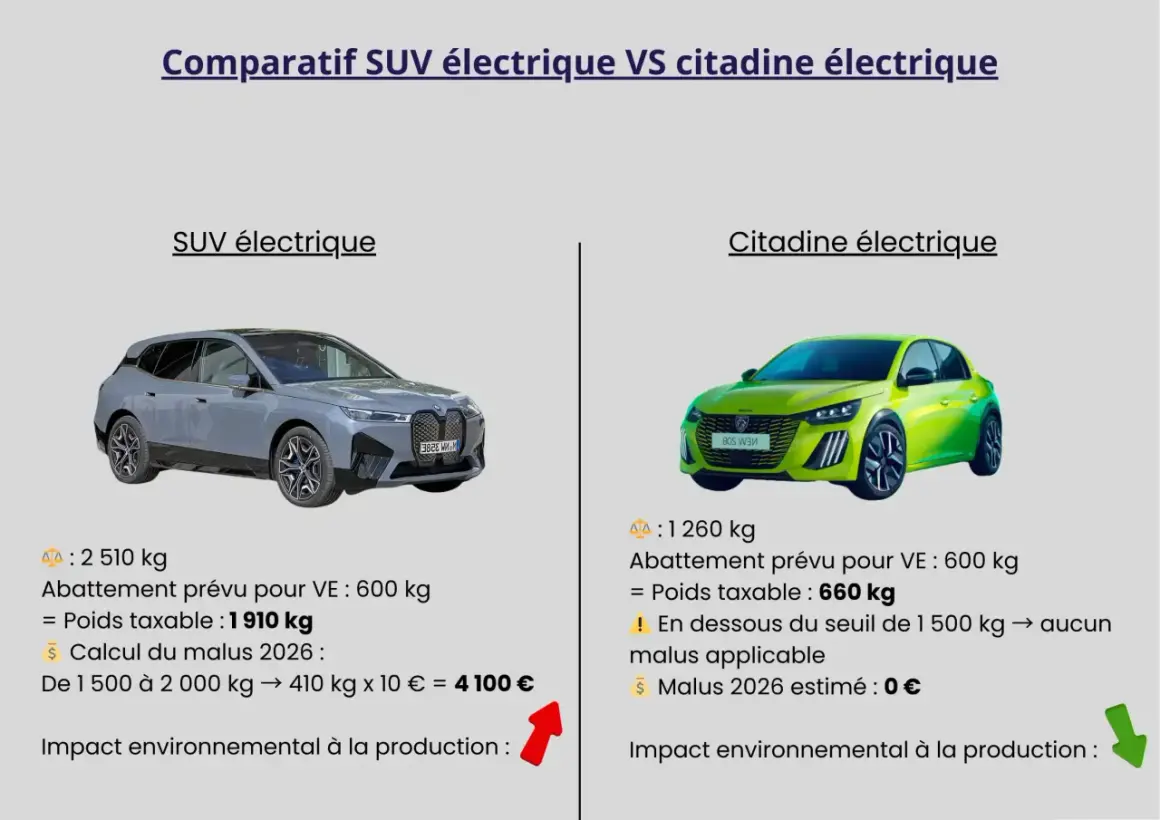

- En 2026, le malus masse démarre à 1 500 kg et monte par tranches jusqu’à 30 € par kg à partir de 2 000 kg.

- Une voiture d’occasion importée peut bénéficier d’une décote liée à son ancienneté.

- Les véhicules électriques et hydrogène sont exonérés du malus masse.

- La taxe se règle au moment de la carte grise, en même temps que l’immatriculation.

Quand la taxe au poids s’applique vraiment

Comme le rappelle Service-Public, la taxe sur la masse en ordre de marche, ou malus masse, concerne les véhicules de tourisme lors de leur première immatriculation en France. En clair, une voiture neuve peut être concernée, tout comme une occasion importée qui entre pour la première fois dans le circuit français.

La conséquence pratique est simple: si vous achetez une occasion déjà immatriculée en France, la taxe n’est pas recalculée à la revente. Je vois souvent cette confusion chez les acheteurs qui comparent un modèle neuf et le même modèle en seconde main. Le sujet n’est pas l’âge commercial de la voiture, mais son historique administratif.

Autre point à retenir: la date qui compte est celle de l’immatriculation, pas celle de la commande ni celle de la signature du bon de commande. Si le dossier est immatriculé en 2026, c’est le barème applicable à cette situation qui sert de base. Et comme le malus masse peut se cumuler avec le malus CO2, le coût total mérite toujours d’être regardé avant de réserver le véhicule.

Une fois cette règle de base comprise, il faut distinguer les cas concrets, parce qu’une voiture neuve, une occasion française et une occasion importée ne sont pas traitées de la même manière.

Neuve, occasion française ou occasion importée

Le mot « occasion » est trompeur si on le lit trop vite. Ce n’est pas l’état du véhicule qui décide, mais sa première immatriculation et le fait qu’il soit, ou non, déjà passé par la France.

| Situation | Effet sur la taxe au poids | Point à retenir |

|---|---|---|

| Voiture neuve immatriculée pour la première fois en France | Taxe due si le véhicule entre dans le barème et ne bénéficie d’aucune exonération | Le poids et la catégorie comptent dès le départ |

| Occasion déjà immatriculée en France | Pas de nouveau malus au poids lors de la revente | La taxe a déjà été traitée à la première immatriculation |

| Occasion importée | Taxe due lors de la première immatriculation en France, avec décote liée à l’ancienneté | On regarde aussi la date de première immatriculation à l’étranger |

| Véhicule transformé en véhicule de tourisme | Taxe possible au moment de la nouvelle immatriculation | Le véhicule peut entrer dans le champ du malus après transformation |

Pour une occasion importée, la décote peut vraiment changer la facture. Elle est calculée selon l’ancienneté du véhicule, et si la première immatriculation remonte à avant le 1er janvier 2015, le montant devient nul. C’est un point décisif pour les modèles un peu plus anciens, surtout quand on importe une voiture lourde qui aurait été très taxée en neuf.

Autrement dit, le bon réflexe consiste à remonter l’historique administratif avant de comparer les versions. Une fois ce tri fait, il devient beaucoup plus simple de vérifier le poids sur la carte grise.

Lire la carte grise pour vérifier le poids taxable

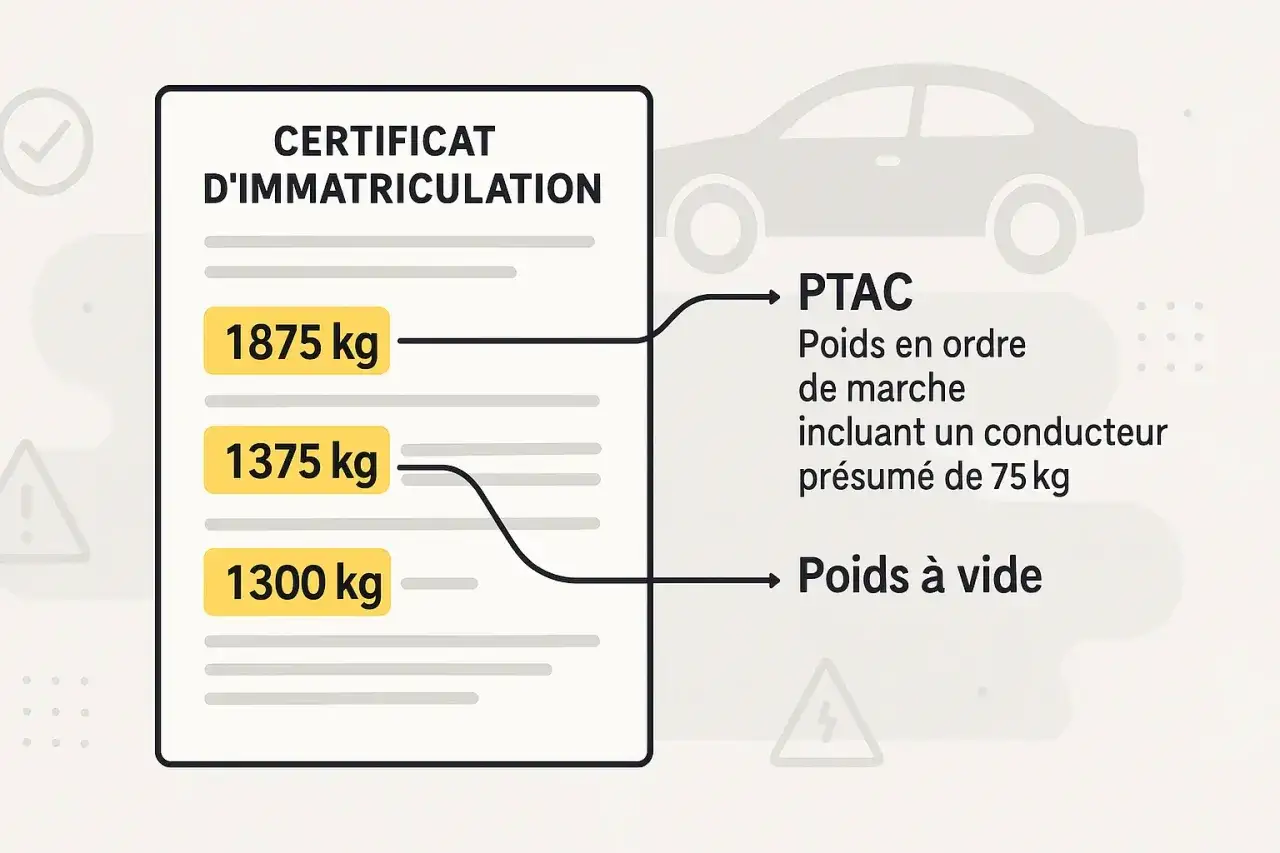

La case à regarder en premier est la case G de la carte grise, qui indique la masse en ordre de marche. C’est elle qui sert de base au calcul du malus masse. Si le chiffre n’est pas clair dans la fiche commerciale, la carte grise tranche.

- G pour la masse de référence.

- J, J1 et J2 pour la catégorie et la carrosserie, utiles sur certains cas particuliers.

- S1 pour le nombre de places assises.

- P3 pour la source d’énergie, indispensable pour vérifier une exonération électrique, hydrogène ou hybride.

Je me méfie toujours du poids « catalogue » annoncé par un constructeur sans autre précision. Ce n’est pas forcément ce chiffre-là qui sert au calcul fiscal. Quand il y a un doute, je préfère repartir de la carte grise ou du simulateur officiel, puis seulement ensuite comparer les versions du modèle.

Une fois le poids exact identifié, on peut passer au barème 2026 et chiffrer le coût réel. C’est là que l’écart entre deux voitures apparemment proches devient très visible.

Le barème 2026 et la façon de le calculer

Le barème 2026 est progressif. On ne paie pas le même tarif sur tout le poids du véhicule, mais sur chaque fraction de masse. C’est ce mécanisme qui explique pourquoi le montant grimpe vite dès que l’on dépasse les seuils.

| Fraction de masse en ordre de marche | Tarif marginal | Lecture pratique |

|---|---|---|

| Jusqu’à 1 499 kg | 0 € | Pas de taxe au poids |

| De 1 500 à 1 699 kg | 10 € / kg | Première tranche taxée |

| De 1 700 à 1 799 kg | 15 € / kg | Le coût accélère |

| De 1 800 à 1 899 kg | 20 € / kg | Les modèles lourds commencent à coûter cher |

| De 1 900 à 1 999 kg | 25 € / kg | La facture monte très vite |

| À partir de 2 000 kg | 30 € / kg | La tranche la plus pénalisante |

Quelques exemples concrets permettent de comprendre la logique du calcul:

- 1 550 kg = 50 kg taxés à 10 €, soit 500 €.

- 1 750 kg = 200 kg à 10 € + 50 kg à 15 €, soit 2 750 €.

- 1 850 kg = 200 kg à 10 € + 100 kg à 15 € + 50 kg à 20 €, soit 4 500 €.

Le plafond global reste aussi à garder en tête: en 2026, le cumul du malus CO2 et du malus masse est plafonné à 80 000 €. Dans la vraie vie, ce plafond ne concerne qu’une poignée de véhicules très taxés, mais il rappelle que le poids n’est jamais un détail sur les modèles lourds.

Quand on a le barème en tête, il faut encore regarder les cas qui réduisent ou annulent la taxe, parce que c’est souvent là que l’achat se joue.

Les exonérations et réductions qui peuvent vraiment changer la facture

Je traite cette partie avec attention, parce que beaucoup d’acheteurs passent à côté d’un levier de coût important. Certains véhicules ne paient rien; d’autres voient leur masse retenue diminuer avant le calcul, ce qui change fortement le montant final.

| Cas | Effet sur la taxe | Ce qu’il faut retenir |

|---|---|---|

| Véhicule 100 % électrique | Exonération totale | La taxe au poids ne s’applique pas |

| Véhicule hydrogène | Exonération totale | L’exonération suit la première immatriculation |

| Hybride non rechargeable | Réduction de 100 kg | La masse retenue baisse avant le calcul |

| Hybride rechargeable | Réduction de 200 kg, dans la limite de 15 % | Très utile sur certains SUV et grandes berlines |

| Véhicule micro-hybride | Réduction de 100 kg | Le gain est réel, mais souvent insuffisant sur les gros modèles |

| Véhicule accessible en fauteuil roulant ou acquis par une personne concernée par la CMI invalidité | Exonération totale | Le dossier doit être correctement justifié |

| Véhicule détenu par une personne morale avec au moins 8 places | Abattement de 600 kg en 2026 | Très utile pour les usages professionnels |

| Occasion importée ou véhicule transformé | Décote selon l’ancienneté | Avant le 1er janvier 2015, le montant est nul |

Il existe aussi une réduction pour les foyers ayant la charge d’au moins trois enfants. En revanche, elle ne se cumule pas avec l’abattement de 600 kg prévu pour certains véhicules de personne morale avec au moins 8 places; on retient simplement la règle la plus avantageuse.

Si une exonération ou une réduction aurait dû s’appliquer et que la taxe a quand même été réglée, un remboursement reste possible auprès de l’administration. C’est un point à ne pas négliger, surtout après une immatriculation faite vite chez le concessionnaire. Avant de signer, il reste enfin quelques réflexes simples à garder en tête pour éviter de comparer seulement le prix affiché.Les vérifications que je fais avant de signer

Quand j’aide à choisir entre une voiture neuve et une occasion, je regarde toujours les mêmes quatre points: la masse en ordre de marche, la date de première immatriculation, la source d’énergie et la présence d’une éventuelle réduction. Ce contrôle prend peu de temps, mais il peut éviter plusieurs milliers d’euros de taxe supplémentaire.- Vérifier la case G et ne pas se fier au seul poids commercial annoncé.

- Confirmer si le véhicule est une première immatriculation en France ou une simple revente d’occasion.

- Contrôler si le modèle est électrique, hydrogène ou hybride, car cela peut réduire ou supprimer la taxe.

- Simuler le montant total de la carte grise avant de valider le budget, surtout sur les modèles lourds.

Au fond, la bonne question n’est pas seulement « neuf ou occasion », mais « quel sera le coût réel d’immatriculation de cette version précise ? ». Sur un modèle léger, la taxe au poids peut rester marginale; sur un SUV, un break haut de gamme ou un véhicule importé, elle peut au contraire devenir un vrai poste de dépense. C’est pour cela que je préfère toujours comparer le prix d’achat et le coût administratif ensemble, pas séparément.